Eine Finanzierungs-Alternative nicht nur für Gewerbe-Immobilien

Joachim Nöske freut sich: Der Immobilienmakler aus Ratzeburg hat endlich einen potenziellen Käufer für ein Misch-Grundstück gefunden. Dieses Grundstück, ein Ein – familienhaus mit Werkstatt und angeschlossenem kleinen Bürotrakt, befindet sich bereits seit Wochen in der Vermarktung. Die Verhandlungen zwischen Verkäufer und Käufer verlaufen positiv. Endlich zeichnet sich eine notarielle Beurkundung ab. Im Stillen rechnet sich Nöske schon mal seine Provision aus. Sechs Prozent Provision auf einen Verkaufspreis von 380.000 Euro – macht immerhin 22.800 Euro. Da wird sich seine Frau bestimmt freuen. Alle Parteien sind sich einig. Es gilt nur noch die letzte Hürde zu nehmen: die Finanzierung. Aber auch das sollte kein Problem darstellen. Der Käufer, ein angesehener Handwerksmeister, kann ein ausreichendes regelmäßiges Einkommen nachweisen. Außerdem würde er durch den Kauf die Miete für seine Wohnung und die Miete für die angemietete Werkstatt sparen. Ein Kauf wäre aus kaufmännischer Sicht also eine mehr als sinnvolle Investition.

Prüfung der Kapitaldienstfähigkeit

So einfach wie sich alle Beteiligten es gedacht haben, ist es dann allerdings doch nicht: Banken haben die Anforderungen an Gewerbetreibende, die eine Gewerbeimmobilie finanzieren möchten, derart erhöht, dass eine Finanzierungszusage nur noch kaum erteilt wird. Dabei prüft und „denkt“ die Bank in drei Richtungen. Zum einen wird natürlich der Käufer genauestens unter die Lupe genommen:

● Ist die Schufa sauber?

● Gibt es Altlasten?

● Welches Einkommen ist regelmäßig gegeben?

● Wie sieht die Auftragslage aus?

Wenn all diese Fragen zur Zufriedenheit der Bank geklärt sind, wird das zweite Kriterium geprüft: die Immobilie selbst!

● Wie ist die Werthaltigkeit?

● Kann die Immobilie bei einer Insolvenz des Kreditnehmers problemlos weitergeführt/betrieben werden?

● Ist ein Verkauf der Immobilie bei einer Insolvenz des Kreditnehmers problemlos möglich? Und wenn ja:

● Zu welchem Preis bzw. bei welchem Risiko?

Speziell die Fragen zur Immobilie sind jedoch kaum seriös

zu beantworten. Zwar wird bei der Ermittlung des Verkehrswertes das Ertragswertverfahren angewendet, allerdings ist bei individuellen, speziellen Objekten die Berechnungsgrundlage, nämlich die Vergleichsmiete, kaum zu ermitteln. Zu guter Letzt berücksichtigen Banken neben den reinen Zahlen noch die Erfahrungen mit bestimmten Branchen. So zählen zu den „Sorgenkindern“ der Branche beispielsweise

● KFZ-Gewerbe/Handel

● Taxigewerbe

● Kurierdienste

● Hotel und Gastronomie

● Baugewerbe

„Sorgenkinder“ heißt im Klartext, dass eine Finanzierung meist von vornherein abgelehnt wird.

Daran scheitern letztendlich auch alle Finanzierungsanfragen von Makler Nöskes potenziellem Käufer, obwohl dieser sich die Immobilie mittels seiner monatlichen Liquidität hätte leisten können. Diese Absage teilt Nöske dem Eigentümer in einem Gespräch mit. Dabei erfährt er, dass dieser schon seit zwei Jahren versucht, die Immobilie zu verkaufen und ein Verkauf stets genau aus diesem Grund scheiterte.

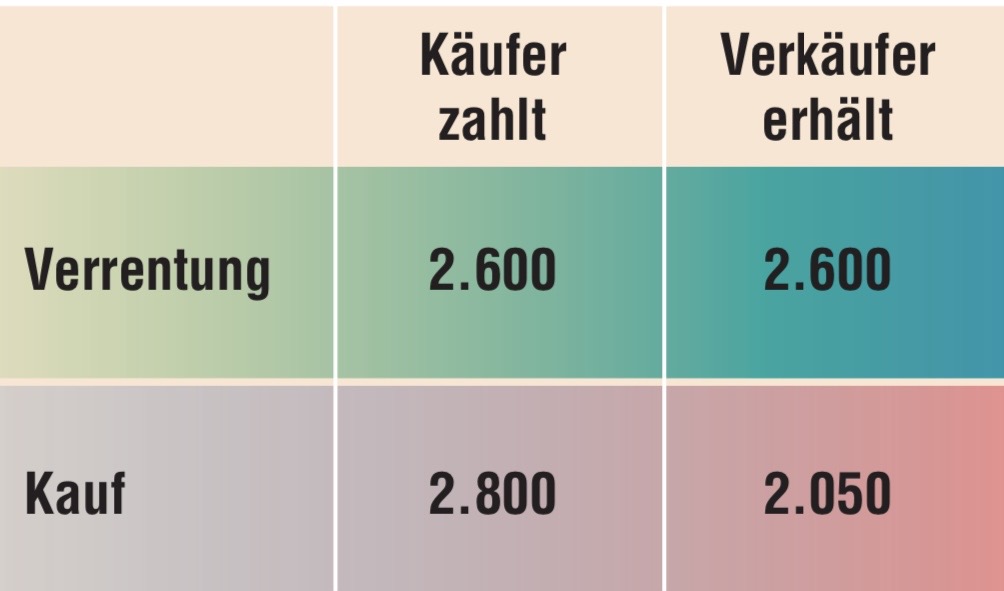

Doch Makler Nöske hat noch ein Ass im Ärmel….

Ein Beitrag von Ralf Schwarzhof